.png)

相続税の課税評価額の計算

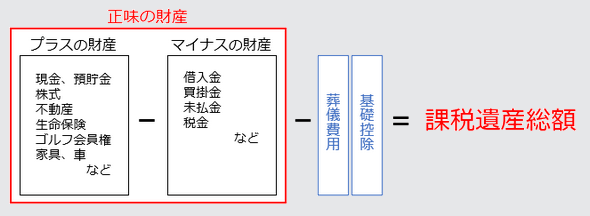

遺産とは?

遺産とは、「現金」「株式」「土地・建物」などのプラスの財産もあれば、「借金」「クレジットカード」「生活費の未払い金」といったマイナスの財産もすべて遺産となります。

| プラスの財産 | マイナスの財産 |

|

現金、預貯金、小切手 |

借入金 |

相続税の課税対象となる遺産総額は?

この計算で課税遺産総額が 0円 又は マイナス になれば相続税は発生しません!!

※相続時精算課税を受けた財産や、死亡前3年以内の贈与財産も遺産総額に含まれます。

正味の遺産額とは?

土地・建物や預貯金等の財産から借入金や未払金等の債務を引いたものが正味の遺産額となります。

※生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が加算されます。

(生命保険金や死亡退職金の非課税額:500万円×法定相続人の数)

基礎控除とは?

相続税の基礎控除とは、一定額の遺産総額までは相続税の課税対象にしない制度です。

一定額とは以下の算式で求めます。

(例)法定相続人が「妻」と「子ども2人」の場合の基礎控除額

3,000万+600万×3人= 4,800万円 ← 基礎控除額

不動産の評価はどうやって算出されるのか?

| 土地の評価 |

|

建物の評価 |

固定資産税評価額 |

マンションの評価 |

マンション全体の評価額×登記簿記載の持分割合 |

また、居住用の土地は評価額を減額することができます。

家やマンションを被相続人と同居している配偶者や親族が相続した場合は、土地の評価額を330平米まで80%減額ができます。この制度を「小規模宅地等の特例」といいます。

(例)土地の評価:3,000万円の居住用土地の場合

課税評価額 =3,000万円×(1-0.8)= 600万円 ← 課税評価額

家やマンションを被相続人と同居している配偶者や親族が相続した場合は、この制度を使うことができます。

相続税の計算方法

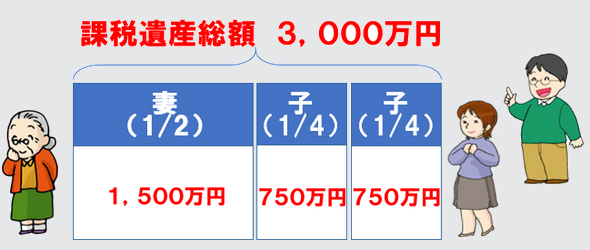

課税遺産額の計算できれば次に、各相続人の納付すべき税額を法定相続分通りに分けて税額を計算します。

法定相続分の割合

| 配偶者と子ども | 配偶者1/2 子ども 1/2 |

| 配偶者と直系尊属(父母や祖父母) | 配偶者2/3 直系尊属1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4 |

| 配偶者と兄弟姉妹 | 子どもが全額相続 |

子ども・直系尊属・兄弟姉妹が2人以上の場合は、配偶者以外の法定相続分を均等に分けます。

相続税の計算例

被相続人が「夫」で、課税遺産総額を3,000万円、相続人は配偶者である「妻」と「子ども2人」とします。

1.法定相続分で按分

※法定相続分の割合通りに課税遺産総額を分けます。

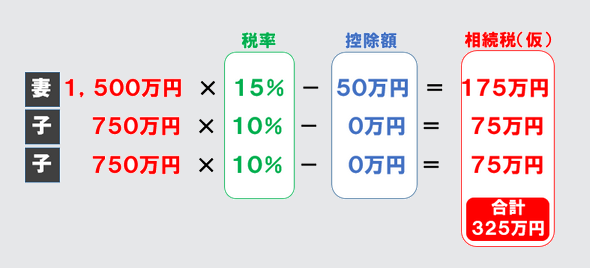

2.相続税の税額の計算

※法定相続分での分割をもとに相続税の総額を算出します。

相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

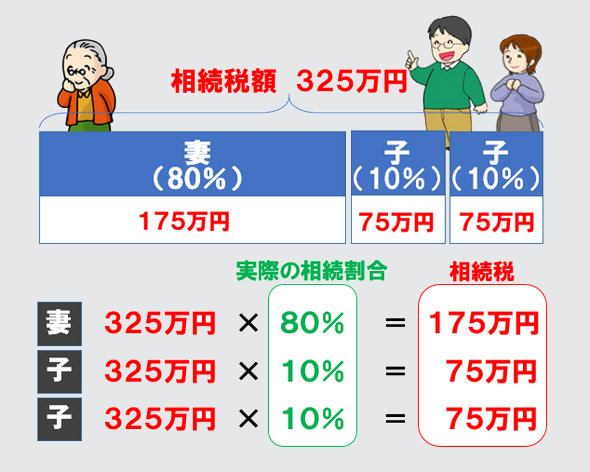

3.実際に相続した割合に応じて、各相続人が納付する相続税額を計算します。

上記の例で、相続税の総額が325万円となりました。

次に実際に相続した割合に応じて相続税を算出します。

実際に相続する割合が、妻は80%、子どもはそれぞれ10%ずつとします。

上記表の通り、相続税の総額に相続する割合を乗じて納付する相続税を計算します。

この計算により、

妻は260万円、子どもはそれぞれ32万千円という相続税の納付金額が算出できました。

4.控除がある場合は差し引き、相続税の納付額が決まります。

実際に納付する相続税額の計算

| 相続人 | 使える控除 | 納付税額(上記例での場合) |

| 妻(配偶者) | 配偶者控除 | 2,600,000円→0円 ※配偶者控除により、1億6千万円もしくは配偶者の法定相続分相当額のどちらか多い方の金額までは非課税です。 |

| 子ども(成人) | なし | 32,500円 |

| 子ども(未成年) | 未成年者控除 | 6万円×(20歳-相続開始の年齢)=控除額 32,500円-控除額=相続税納付額 |

1億6千万円までは配偶者に全て相続させればいいの?

相続税における配偶者控除は、1億6千万円もしくは配偶者の法定相続分相当額のどちらか多い方の金額までは非課税になる制度です。

配偶者控除があるので、どんなケースでもとりあえず配偶者に1億6千万円相続させ、残った分を子どもへ充てるのが一番良いと思われがちですが・・・

実はそうとも言えないのです。

必ずしも配偶者に多く相続させてしまえば良い訳ではない

父と母がいる場合、子どもへの相続は2度発生(2次相続)します。父が死去したときと、母が死去したときです。

父が死去したとき、母へ全ての遺産を相続し、1億6千万円の控除を使いその時は相続税がかからなかったとしても、次に母が死去したときにその財産を相続するのはその子どもたちです。その時に相続税が降りかかってくることになります。

1次相続での納税額だけでなく、2次相続の場合まで考慮して相続割合を決めることが必要です。

会員専用ページログイン

センチュリー21ホームサービス 伏見桃山店

- スマホ表示